Livret A ou LEP en 2026 : la comparaison est désormais nette. Depuis le 1er février, le Livret A rapporte 1,5 % par an, contre 2,5 % pour le Livret d’épargne populaire. À capital identique et pendant une même durée, le LEP produit donc environ 66,7 % d’intérêts supplémentaires, rapporte la rédaction de SuperJouer Paris. Les deux placements restent disponibles à tout moment, garantissent le capital et versent des intérêts exonérés d’impôt sur le revenu comme de prélèvements sociaux.

Le LEP ne peut toutefois pas remplacer automatiquement le Livret A. Il est réservé aux contribuables dont le revenu fiscal de référence demeure inférieur aux plafonds fixés pour 2026, et les versements y sont limités à 10 000 euros. Le Livret A est accessible sans condition de ressources et accepte jusqu’à 22 950 euros de versements pour une personne physique. Le meilleur choix consiste donc à remplir d’abord le LEP lorsqu’on y est éligible, puis à utiliser le Livret A pour le surplus d’épargne disponible.

Livret A ou LEP en 2026 : les taux applicables depuis le 1er février

Le gouvernement français a ramené le taux annuel du Livret A de 1,7 % à 1,5 % le 1er février 2026. Le LDDS, dont la rémunération est alignée sur celle du Livret A, est également passé à 1,5 %. Dans le même temps, le taux du LEP a reculé de 2,7 % à 2,5 %, mais il conserve un avantage d’un point de pourcentage entier sur le Livret A.

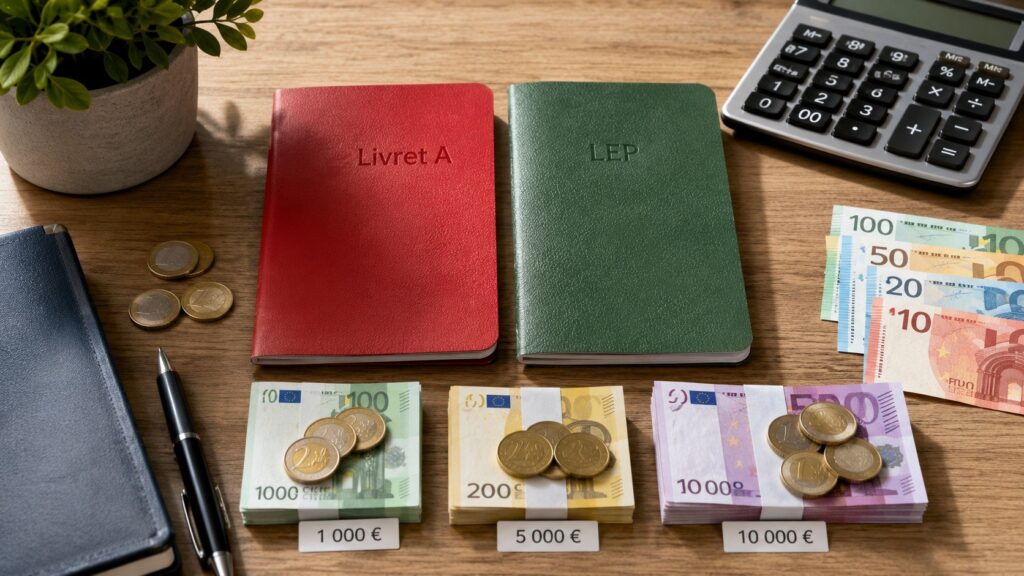

Cette différence est substantielle pour un placement sans risque. À somme égale, chaque tranche de 1 000 euros maintenue pendant une année complète rapporte théoriquement 25 euros sur un LEP, contre 15 euros sur un Livret A.

L’écart atteint 10 euros par an pour 1 000 euros placés, 50 euros pour 5 000 euros et 100 euros pour 10 000 euros.

Les taux sont exprimés en rémunération annuelle nette. Aucun prélèvement forfaitaire unique de 30 %, aucune cotisation sociale et aucun impôt sur le revenu ne réduisent les intérêts encaissés. Un livret bancaire fiscalisé affichant 2 % brut ne produit ainsi que 1,4 % net après application du prélèvement forfaitaire unique, sauf situation fiscale particulière.

| Produit d’épargne | Taux annuel depuis le 1er février 2026 | Fiscalité | Plafond des versements | Condition de revenus |

|---|---|---|---|---|

| LEP | 2,5 % net | Exonération totale | 10 000 € | Oui |

| Livret A | 1,5 % net | Exonération totale | 22 950 € | Non |

| LDDS | 1,5 % net | Exonération totale | 12 000 € | Non, mais domicile fiscal en France |

| PEL ouvert en 2026 | 2 % brut | Fiscalité applicable | 61 200 € | Non |

| CEL | 1 % brut pour les ouvertures récentes | Fiscalité applicable | 15 300 € | Non |

Le taux facial ne suffit pas : il faut comparer le rendement après fiscalité, la disponibilité de l’argent, le plafond de versement et les conditions d’accès.

Pourquoi le taux du LEP reste supérieur

Le LEP a été conçu pour protéger l’épargne de précaution des ménages aux revenus modestes contre l’érosion monétaire. Sa rémunération bénéficie d’un mécanisme protecteur distinct de celui du Livret A. Le gouvernement peut également retenir un taux plus favorable que celui résultant strictement des formules réglementaires.

Lors de l’annonce des taux de février 2026, la Banque de France a expliqué que « le maintien d’un taux attractif pour le LEP est essentiel afin de continuer à promouvoir l’épargne populaire ». Cette position accompagne la fixation du taux à 2,5 %, alors que le Livret A est passé à 1,5 %.

Les règles et les taux peuvent être vérifiés sur les pages officielles consacrées au Livret A et au Livret d’épargne populaire.

Combien rapportent réellement le Livret A et le LEP en 2026

Le calcul le plus simple consiste à supposer que l’argent reste placé pendant douze mois complets, sans dépôt ni retrait intermédiaire. Dans cette situation, les intérêts théoriques correspondent au capital multiplié par le taux annuel. Un dépôt de 5 000 euros rapporte ainsi 125 euros sur un LEP et 75 euros sur un Livret A.

Le gain réel dépend néanmoins de la date des opérations. Les intérêts ne sont pas calculés quotidiennement, mais par périodes de quinze jours. Un versement effectué le 2 du mois ne commence normalement à produire des intérêts qu’à partir du 16.

Une somme déposée le 17 commence à être rémunérée le premier jour du mois suivant.

Le tableau suivant présente les intérêts annuels théoriques pour des capitaux présents pendant une année complète.

| Capital placé | Intérêts sur un Livret A à 1,5 % | Intérêts sur un LEP à 2,5 % | Avantage annuel du LEP |

| 1 000 € | 15 € | 25 € | 10 € |

| 3 000 € | 45 € | 75 € | 30 € |

| 5 000 € | 75 € | 125 € | 50 € |

| 7 500 € | 112,50 € | 187,50 € | 75 € |

| 10 000 € | 150 € | 250 € | 100 € |

| 15 000 € | 225 € | Impossible sur un seul LEP hors intérêts | — |

| 22 950 € | 344,25 € | Impossible sur un seul LEP hors intérêts | — |

Exemple avec 10 000 euros d’épargne

Une personne éligible au LEP qui place 10 000 euros pendant une année complète obtient théoriquement 250 euros d’intérêts. La même somme laissée sur un Livret A produit 150 euros. L’absence de fiscalité signifie que ces montants correspondent directement aux intérêts crédités, sous réserve de la règle des quinzaines.

Sur cinq années, en supposant un taux inchangé et sans retrait, la capitalisation accentuerait progressivement l’écart. Cette projection reste toutefois indicative, car les taux des livrets réglementés peuvent être révisés deux fois par an, généralement en février et en août.

Le raisonnement doit donc porter sur la hiérarchie actuelle des produits, non sur la promesse d’un rendement fixe jusqu’en 2030. En juin 2026, le LEP rémunère davantage. Rien ne garantit que l’écart restera exactement d’un point pendant plusieurs années.

Exemple avec 20 000 euros d’épargne disponible

Une personne éligible ne peut pas verser 20 000 euros sur un seul LEP, puisque son plafond réglementaire est fixé à 10 000 euros hors intérêts capitalisés. La stratégie la plus rémunératrice consiste à placer 10 000 euros sur le LEP et les 10 000 euros restants sur le Livret A.

Cette répartition produit théoriquement :

- 250 euros d’intérêts sur le LEP ;

- 150 euros d’intérêts sur le Livret A ;

- 400 euros nets au total sur douze mois complets.

Placer les 20 000 euros uniquement sur un Livret A rapporterait 300 euros. L’utilisation prioritaire du LEP procure donc 100 euros supplémentaires sur l’année, sans augmenter le risque et sans bloquer les fonds.

Qui peut ouvrir un LEP en France en 2026

Le LEP est réservé aux personnes majeures fiscalement domiciliées en France dont le revenu fiscal de référence ne dépasse pas le plafond applicable à leur foyer. La banque vérifie normalement cette condition auprès de l’administration fiscale. Elle peut demander un avis d’imposition lorsque les informations nécessaires ne sont pas disponibles automatiquement.

Pour une ouverture effectuée en 2026, la banque examine selon la période le revenu fiscal de référence de 2024 indiqué sur l’avis d’impôt 2025, ou celui de 2025 figurant sur l’avis disponible à partir de l’été 2026. Il ne faut pas confondre le revenu fiscal de référence avec le salaire net annuel ou le revenu imposable affiché sur une fiche de paie.

En métropole, les principaux plafonds publiés pour 2026 sont les suivants :

| Composition fiscale indicative | Nombre de parts | RFR maximal pour le LEP en 2026 |

| Personne seule | 1 part | 23 028 € |

| Personne seule avec une demi-part supplémentaire | 1,5 part | 29 177 € |

| Couple marié ou pacsé imposé ensemble | 2 parts | 35 326 € |

| Foyer de 2,5 parts | 2,5 parts | 41 475 € |

| Couple avec deux enfants à charge principale | 3 parts | 47 624 € |

| Foyer de 4 parts | 4 parts | 59 922 € |

Chaque demi-part supplémentaire augmente le plafond de 6 149 euros en métropole. Des montants différents s’appliquent en Guadeloupe, en Martinique, en Guyane, à La Réunion et à Mayotte. Le barème complet est disponible sur la fiche 2026 de Service-Public.fr consacrée aux plafonds de revenus du LEP.

Que se passe-t-il lorsque le revenu augmente

Un dépassement ponctuel ne provoque pas nécessairement la fermeture immédiate du compte. Lorsque le revenu fiscal dépasse le plafond pendant une seule année, le titulaire peut conserver son LEP si ses ressources repassent sous le seuil l’année suivante. La clôture devient obligatoire lorsque le plafond est dépassé pendant deux années consécutives.

Cette règle évite qu’une prime exceptionnelle, une hausse temporaire de revenus ou un changement ponctuel de situation entraîne immédiatement la perte du livret. La banque contrôle toutefois régulièrement l’éligibilité et peut fermer le compte lorsque les conditions légales ne sont plus réunies.

Le titulaire doit donc vérifier les éléments suivants :

- le revenu fiscal de référence affiché sur l’avis d’imposition ;

- le nombre de parts du foyer fiscal ;

- le plafond applicable en métropole ou dans le territoire ultramarin concerné ;

- l’existence éventuelle d’un LEP déjà ouvert dans une autre banque ;

- la situation du conjoint ou du partenaire soumis à imposition commune.

Un même contribuable ne peut détenir qu’un LEP. Dans un couple marié ou pacsé soumis à imposition commune, chaque conjoint ou partenaire peut en posséder un lorsqu’il remplit les conditions. Le foyer peut alors placer jusqu’à 20 000 euros hors intérêts capitalisés sur deux LEP.

Plafonds, disponibilité et sécurité : les différences à connaître

Le Livret A accepte jusqu’à 22 950 euros de versements pour une personne physique. Le plafond du LEP est limité à 10 000 euros. Dans les deux cas, les intérêts crédités au 31 décembre peuvent porter le solde au-delà du plafond sans entraîner la fermeture du livret.

Lorsqu’un compte a atteint son plafond, le titulaire ne peut plus effectuer de nouveaux versements. Les intérêts continuent cependant à s’ajouter au capital et produisent eux-mêmes des intérêts les années suivantes. Un LEP peut ainsi afficher un solde supérieur à 10 000 euros uniquement grâce à la capitalisation.

L’argent reste disponible. Le titulaire peut effectuer des retraits sans attendre une échéance contractuelle et sans perdre la totalité des intérêts déjà acquis. Il faut néanmoins tenir compte des quinzaines pour limiter la perte de rémunération.

| Critère | Livret A | LEP |

| Capital garanti | Oui | Oui |

| Retraits disponibles | Oui | Oui |

| Frais d’ouverture | Aucun | Aucun |

| Frais de gestion | Aucun | Aucun |

| Impôt sur les intérêts | Aucun | Aucun |

| Prélèvements sociaux | Aucun | Aucun |

| Nombre autorisé | Un par personne | Un par contribuable éligible |

| Accessible aux mineurs | Oui | Non |

| Condition de revenus | Non | Oui |

| Plafond hors intérêts | 22 950 € | 10 000 € |

Pour replacer cette épargne dans le budget réel des ménages, l’analyse consacrée à la hausse des prix alimentaires à Paris en 2026 détaille les postes qui réduisent chaque mois la capacité d’épargne disponible.

Comment utiliser la règle des quinzaines sans perdre d’intérêts

Les intérêts du Livret A et du LEP sont calculés le premier et le seizième jour de chaque mois. Une année comprend donc 24 quinzaines de rémunération. Le moment du dépôt ou du retrait peut modifier le gain, même lorsque le taux annuel reste identique.

Pour un versement :

- une somme déposée entre le 1er et le 15 commence à produire des intérêts le 16 ;

- une somme déposée entre le 16 et la fin du mois commence à produire des intérêts le 1er du mois suivant.

Pour un retrait :

- une somme retirée entre le 1er et le 15 cesse d’être rémunérée à compter du dernier jour du mois précédent ;

- une somme retirée entre le 16 et la fin du mois cesse d’être rémunérée à compter du 15.

Il est donc généralement préférable d’effectuer un versement juste avant le 15 ou la fin du mois. Pour un retrait prévisible, attendre le 16 ou le premier jour du mois permet souvent de valider la quinzaine précédente.

Combien peut coûter un mauvais calendrier

Supposons qu’un épargnant verse 10 000 euros sur un LEP le 17 mars au lieu du 15 mars. Le capital ne commence alors à produire des intérêts qu’au 1er avril au lieu du 16 mars. Une quinzaine de rémunération est perdue.

À 2,5 % par an, une quinzaine sur 10 000 euros représente approximativement :

10 000 × 2,5 % ÷ 24 = 10,42 euros.

Sur un Livret A à 1,5 %, la perte correspondante atteint environ 6,25 euros. Le montant paraît limité pour une seule opération, mais des dépôts et retraits répétés sans tenir compte du calendrier peuvent réduire sensiblement le rendement annuel.

Quelle stratégie adopter selon le montant disponible

Le meilleur ordre de placement dépend de l’éligibilité au LEP, du montant de l’épargne de précaution et des dépenses attendues. Un livret réglementé sert d’abord à sécuriser une réserve mobilisable rapidement. Il n’est pas conçu pour financer une recherche de rendement élevé sur quinze ou vingt ans.

Vous êtes éligible au LEP

L’ordre le plus rationnel est généralement le suivant :

- conserver sur le compte courant la somme nécessaire aux paiements proches ;

- alimenter le LEP jusqu’au montant correspondant à l’épargne de précaution ;

- remplir progressivement le LEP jusqu’à 10 000 euros si la trésorerie le permet ;

- placer le surplus sur un Livret A ou un LDDS ;

- étudier d’autres supports seulement pour l’argent qui ne sera pas nécessaire à court terme.

Le LEP doit être prioritaire, car il offre un rendement net supérieur pour une disponibilité et une sécurité comparables. Conserver simultanément 5 000 euros sur un Livret A vide de contraintes et un LEP presque vide fait perdre environ 50 euros d’intérêts annuels aux taux de juin 2026.

Vous n’êtes pas éligible au LEP

Le Livret A reste un produit adapté à la réserve de sécurité. Il peut être complété par un LDDS pour porter l’enveloppe défiscalisée disponible à 34 950 euros pour une personne majeure pouvant détenir les deux produits.

La répartition peut suivre cet ordre :

- Livret A pour les premières économies disponibles ;

- LDDS lorsque le Livret A approche de son plafond ;

- livret bancaire promotionnel seulement après comparaison du taux net et de la durée du bonus ;

- compte à terme pour une somme dont la date d’utilisation est connue ;

- assurance-vie ou supports de marché pour un horizon plus long et selon le niveau de risque accepté.

Vous avez moins de 1 000 euros de réserve

La différence de rendement entre les deux livrets reste faible en valeur absolue : 10 euros par an pour 1 000 euros placés. La priorité doit alors porter sur la constitution d’une réserve réellement disponible plutôt que sur l’optimisation au centime près.

Cette réserve peut servir à absorber :

- une réparation de véhicule ;

- une facture d’énergie exceptionnelle ;

- une dépense de santé non remboursée immédiatement ;

- le remplacement d’un appareil indispensable ;

- une baisse temporaire de revenus ;

- une franchise d’assurance ;

- un déplacement familial urgent.

Vous disposez de plus de 10 000 euros

Une personne éligible peut remplir son LEP, puis placer le surplus sur le Livret A. Si elle détient déjà 10 000 euros sur le LEP et 22 950 euros sur le Livret A, elle peut utiliser le LDDS dans la limite de 12 000 euros lorsqu’elle remplit les conditions d’ouverture.

Pour un couple éligible aux deux LEP et aux autres livrets, les plafonds cumulés peuvent devenir importants :

| Produits détenus par le couple | Capacité totale de versement |

| Deux LEP | 20 000 € |

| Deux Livrets A | 45 900 € |

| Deux LDDS | 24 000 € |

| Total hors intérêts capitalisés | 89 900 € |

La totalité de cette somme ne doit pas nécessairement rester en épargne liquide. Au-delà de la réserve de sécurité et des projets de court terme, un capital immobilisé durablement à 1,5 % peut perdre du pouvoir d’achat lorsque l’inflation dépasse ce niveau.

Livret bancaire, PEL ou compte à terme : peuvent-ils rapporter davantage

Un établissement peut proposer un livret bancaire avec un taux promotionnel supérieur à celui du LEP. L’annonce doit être examinée en détail, car le rendement affiché est généralement brut, temporaire et limité à un montant donné.

Une promotion à 4 % brut pendant trois mois ne correspond pas à 4 % net pendant un an. Après prélèvement forfaitaire unique de 30 %, le taux net équivalent tombe à 2,8 % pendant la période promotionnelle. Si le taux revient ensuite à 0,8 % brut, le rendement annuel moyen devient nettement inférieur au chiffre publicitaire.

Avant de déplacer l’épargne, il faut contrôler :

- la durée exacte du taux bonifié ;

- le plafond bénéficiant de la promotion ;

- le taux appliqué après la période initiale ;

- la fiscalité ;

- les conditions réservées aux nouveaux clients ;

- l’obligation éventuelle d’ouvrir un compte courant ;

- les délais de retrait ;

- la garantie applicable aux dépôts.

Un PEL ouvert à partir du 1er janvier 2026 affiche un taux de 2 % brut. Il ne surpasse donc pas automatiquement le LEP à 2,5 % net. Le PEL répond par ailleurs à une logique différente, avec des règles de versement, une durée et un objectif immobilier.

Les erreurs qui réduisent le rendement de l’épargne

Le premier mauvais choix consiste à privilégier le Livret A alors qu’un LEP éligible reste vide. Cette décision sacrifie un point de rendement net sans obtenir davantage de sécurité. À 10 000 euros, la perte atteint environ 100 euros par année complète aux taux actuels.

D’autres erreurs sont fréquentes :

- laisser une somme importante sur un compte courant non rémunéré ;

- dépasser deux années de suite le plafond de revenus sans anticiper la clôture du LEP ;

- retirer de l’argent le 14 au lieu du 16 ;

- verser une somme le 17 au lieu du 15 ;

- comparer un taux bancaire brut avec un taux réglementé net ;

- fermer un LEP avant d’avoir vérifié son éligibilité pour l’année suivante ;

- placer toute son épargne sur un support bloqué ;

- conserver une réserve excessive à faible rendement pendant plusieurs années ;

- utiliser un crédit à la consommation alors qu’une épargne immédiatement disponible existe ;

- confondre une dépense spéculative avec un placement.

Les dépenses liées aux jeux d’argent ne constituent notamment pas une forme d’épargne. Le dossier expliquant comment vérifier un opérateur légal et protéger son budget de jeu rappelle qu’une mise doit rester séparée de l’argent destiné au logement, aux charges et à l’épargne de précaution.

Livret A ou LEP en 2026 : le verdict selon chaque situation

Le LEP est le placement le plus rentable des deux en juin 2026. Son taux net de 2,5 % dépasse celui du Livret A de 1,5 %, tandis que le capital, la disponibilité et l’exonération fiscale restent comparables. Pour un épargnant éligible, il doit donc être alimenté avant le Livret A.

Le Livret A conserve trois avantages décisifs : aucune condition de revenus, un plafond plus élevé et une ouverture possible pour un mineur. Il demeure le support naturel du surplus lorsqu’un LEP est rempli ou lorsqu’un contribuable ne respecte pas les critères de ressources.

| Situation | Choix prioritaire |

| Éligible au LEP avec moins de 10 000 € | LEP |

| Éligible avec 20 000 € | 10 000 € sur le LEP, puis 10 000 € sur le Livret A |

| Non éligible au LEP | Livret A, puis LDDS |

| Épargne destinée aux urgences | LEP ou Livret A selon l’éligibilité |

| Enfant mineur | Livret A |

| Couple éligible | Un LEP par conjoint, puis Livrets A |

| Capital destiné à un projet lointain | Livrets pour la réserve, puis étude d’autres placements |

Le choix ne doit pas opposer définitivement les deux produits. Ils sont complémentaires. Le LEP optimise les premiers 10 000 euros d’un contribuable éligible, tandis que le Livret A accueille le surplus et reste accessible au reste de la population.

Restez informé 24/7 des actualités locales à Paris, de la technologie et des jeux vidéo avec des informations utiles, fiables et mises à jour en continu sur SuperJouer Paris.