L’avis d’imposition 2026 sur les revenus perçus en 2025 sera normalement disponible dans l’espace Finances publiques des contribuables entre le 24 et le 31 juillet 2026. Les personnes ayant conservé l’envoi papier le recevront entre le 23 juillet et le 28 août, selon qu’elles bénéficient d’un remboursement, n’ont plus rien à payer ou doivent régler un solde, comme le rapporte la SuperJouer Paris sur la base du calendrier officiel du ministère de l’Économie.

Le document devra être contrôlé dès sa réception : revenus imposables, situation du foyer, réductions et crédits d’impôt, prélèvement à la source, revenu fiscal de référence et éventuel solde. En cas d’erreur, le contribuable pourra utiliser le service de correction en ligne annoncé par la Direction générale des Finances publiques de la mi-août à la mi-décembre 2026. Certaines modifications, notamment l’état civil, l’adresse ou un changement de situation familiale, devront toutefois être demandées par la messagerie sécurisée.

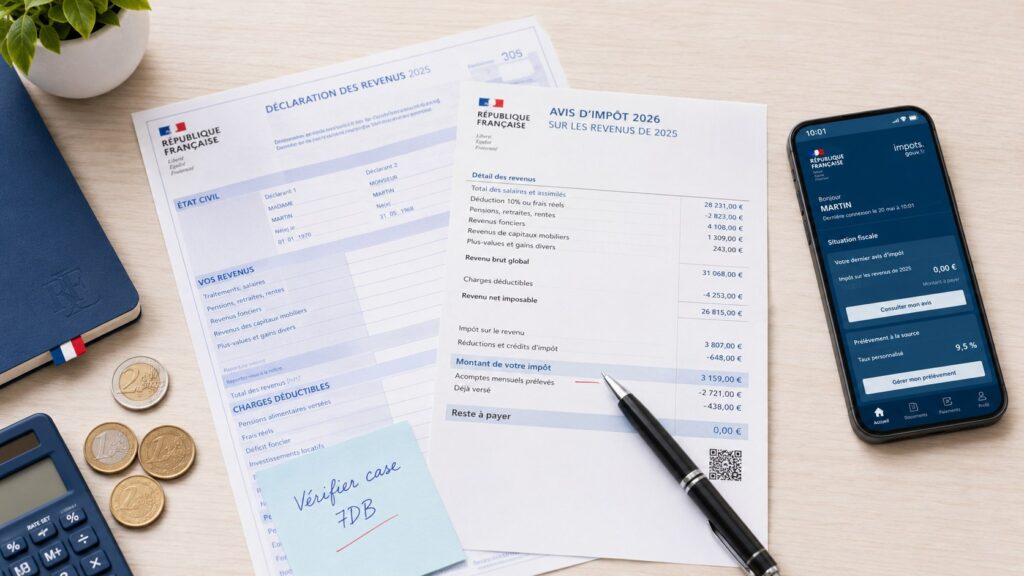

Quand l’avis d’imposition 2026 sera-t-il disponible

La date dépend d’abord du mode de réception. Pour la majorité des contribuables, l’avis sera déposé dans l’espace Finances publiques sur impots.gouv.fr entre le vendredi 24 et le vendredi 31 juillet 2026. Un courriel informera l’usager lorsque le document pourra être consulté et téléchargé.

Depuis 2026, la dématérialisation devient la règle. L’envoi postal n’est plus automatique : le contribuable doit avoir choisi explicitement de continuer à recevoir ses avis sur papier.

| Situation fiscale après calcul | Avis disponible en ligne | Réception de l’avis papier |

|---|---|---|

| Remboursement d’impôt | Du 24 au 31 juillet 2026 | Du 23 juillet au 28 août 2026 |

| Aucun montant restant à payer | Du 24 au 31 juillet 2026 | Du 23 juillet au 28 août 2026 |

| Solde d’impôt à payer | Du 24 au 31 juillet 2026 | Du 23 juillet au 20 août 2026 |

Dans certains dossiers particuliers, l’avis peut être établi plus tard, notamment au début d’octobre ou à la mi-décembre 2026. L’administration précise que la date limite de paiement est alors adaptée afin d’éviter une pénalité liée à cette émission tardive.

Le document disponible immédiatement après une déclaration en ligne, appelé avis de situation déclarative à l’impôt sur le revenu ou ASDIR, ne doit pas être confondu avec l’avis définitif. L’ASDIR peut servir de justificatif de revenus auprès d’une banque, d’un bailleur ou d’une administration, mais il ne constitue pas toujours le calcul fiscal final.

Que faut-il vérifier sur l’avis d’imposition

Une erreur de déclaration peut modifier le montant à payer, le remboursement, le taux de prélèvement à la source ou l’accès à certaines prestations calculées à partir du revenu fiscal de référence.

Les principaux éléments à contrôler sont :

- les salaires, pensions, allocations imposables et revenus indépendants ;

- les revenus fonciers, revenus mobiliers et plus-values déclarées ;

- le nombre de parts et les personnes à charge ;

- les pensions alimentaires versées ou reçues ;

- les frais réels, charges déductibles et déficits reportables ;

- les dons, dépenses d’emploi à domicile et frais de garde ;

- les réductions et crédits d’impôt ;

- le montant déjà prélevé à la source en 2025 ;

- le revenu fiscal de référence ;

- les coordonnées bancaires utilisées pour un remboursement ou un prélèvement.

Il faut comparer l’avis avec la déclaration déposée, les attestations fiscales, les bulletins de salaire, les relevés de pension et les justificatifs de dépenses. Une donnée préremplie n’est pas nécessairement exacte : elle reste sous la responsabilité du déclarant.

Comment corriger une erreur après réception de l’avis

La DGFiP prévoit l’ouverture du service de correction de la déclaration 2026 de la mi-août à la mi-décembre 2026. La démarche s’effectue depuis l’espace Finances publiques :

- se connecter avec son numéro fiscal et son mot de passe ;

- choisir « Accéder à la correction en ligne » ;

- ouvrir la déclaration des revenus de 2025 ;

- modifier les montants ou les cases concernés ;

- vérifier le nouveau calcul présenté ;

- signer et valider la déclaration rectificative ;

- conserver le courriel de confirmation et le justificatif de dépôt.

Après traitement, l’administration émet un nouvel avis d’imposition. Le taux de prélèvement à la source est ensuite recalculé lorsque la correction influence le revenu imposable.

Le service permet notamment de rectifier un salaire, une pension, un revenu foncier, une charge déductible, un don, des frais de garde ou une dépense ouvrant droit à un crédit d’impôt. La DGFiP peut demander des factures, attestations ou explications avant d’accepter la modification.

Quelles erreurs ne peuvent pas être corrigées directement en ligne

Le service de correction fiscale ne permet pas de modifier tous les renseignements. Il ne doit pas être utilisé pour :

- signaler un mariage, un Pacs, une séparation, un divorce ou un décès ;

- modifier l’état civil d’un membre du foyer ;

- déclarer un changement d’adresse ;

- ajouter ou modifier l’adresse d’un étudiant rattaché ;

- changer la désignation d’un tiers de confiance.

Ces demandes doivent être transmises depuis la messagerie sécurisée de l’espace fiscal, avec les justificatifs nécessaires. Le chemin habituel est « Messagerie sécurisée », puis « Écrire » et la rubrique correspondant à la situation.

Pour un mariage, un Pacs, une naissance, une séparation ou un décès, le changement peut également devoir être signalé dans la rubrique « Gérer mon prélèvement à la source », sans attendre la prochaine déclaration annuelle.

Que faire après la fermeture du service de correction

Après la fermeture du dispositif en ligne, prévue à la mi-décembre 2026 selon la DGFiP, il reste possible de déposer une réclamation contentieuse. Elle peut être envoyée :

- par la messagerie sécurisée de l’espace Finances publiques ;

- par courrier au service des impôts des particuliers ;

- au guichet du centre des finances publiques ;

- dans certains cas, après un échange téléphonique avec l’administration.

La réclamation doit identifier le contribuable, l’impôt contesté, l’année concernée, le motif précis de la demande et le montant dont la correction est réclamée. Il faut joindre les pièces permettant de vérifier les faits : avis d’imposition, attestations de revenus, factures, reçus fiscaux, justificatifs de paiement ou décisions administratives.

Pour une déclaration papier, la correction après réception de l’avis passe directement par cette procédure de réclamation. La DGFiP indique qu’une demande concernant la déclaration des revenus de 2025 peut être présentée jusqu’au 31 décembre de la deuxième année suivant son dépôt, sous réserve des règles particulières applicables au dossier.

La procédure officielle est détaillée sur la page Comment corriger votre déclaration de revenus.

Remboursement ou solde à payer : quelles dates en 2026

Le calcul définitif compare l’impôt dû sur les revenus de 2025 aux prélèvements déjà effectués pendant l’année.

Un remboursement peut être versé lorsque le contribuable a été trop prélevé ou bénéficie de crédits et réductions d’impôt supérieurs à l’acompte reçu. Les principaux remboursements sont annoncés pour le 24 ou le 31 juillet 2026. Le versement est effectué sur le compte bancaire enregistré par l’administration. En l’absence de coordonnées bancaires valides, un chèque peut être envoyé.

Lorsqu’un solde reste dû :

- jusqu’à 300 euros inclus, il sera prélevé en une fois le 25 septembre 2026 ;

- au-delà de 300 euros, il sera réparti en quatre prélèvements, du 25 septembre au 28 décembre 2026.

Les montants et dates exacts figurent sur l’avis. Avant septembre, il faut vérifier les coordonnées bancaires dans la rubrique « Gérer mon prélèvement à la source ». Une correction de déclaration ne suspend pas automatiquement le paiement initialement prévu : en cas de difficulté ou de contestation, le contribuable doit contacter rapidement son service des impôts.

Une erreur entraîne-t-elle automatiquement une pénalité

Une erreur commise de bonne foi peut être régularisée dans le cadre du droit à l’erreur. Cela ne dispense pas de payer l’impôt supplémentaire éventuellement dû ni les intérêts applicables, mais permet généralement d’éviter une sanction pour manquement délibéré.

Le droit à l’erreur ne couvre pas la fraude, la dissimulation volontaire de revenus ou les fausses pièces. Pour limiter le risque de majoration, la correction doit être déposée dès que l’anomalie est constatée, sans attendre une demande de l’administration.

Les contribuables peuvent consulter les dates actualisées dans le calendrier fiscal officiel ou contacter leur service depuis la messagerie sécurisée. Le numéro national d’assistance des particuliers est le 0 809 401 401, du lundi au vendredi, hors jours fériés, au tarif d’un appel non surtaxé.

Restez informé 24/7 des actualités locales à Paris, de la technologie et des jeux vidéo avec des informations utiles, fiables et mises à jour en continu sur SuperJouer Paris.