{kind=link}

Le taux Livret A août 2026 pourrait se situer autour de 1,70 % ou 1,80 %, contre 1,50 % actuellement, selon les estimations publiées avant la décision attendue à la mi-juillet. Une telle revalorisation porterait le rendement annuel de 1 000 euros à 17 ou 18 euros et celui d’un livret rempli jusqu’au plafond de 22 950 euros à 390,15 ou 413,10 euros. Les calculs restent des simulations tant que le nouveau taux applicable au 1er août n’a pas été fixé, rapporte la rédaction SuperJouer Paris en s’appuyant sur la Banque de France.

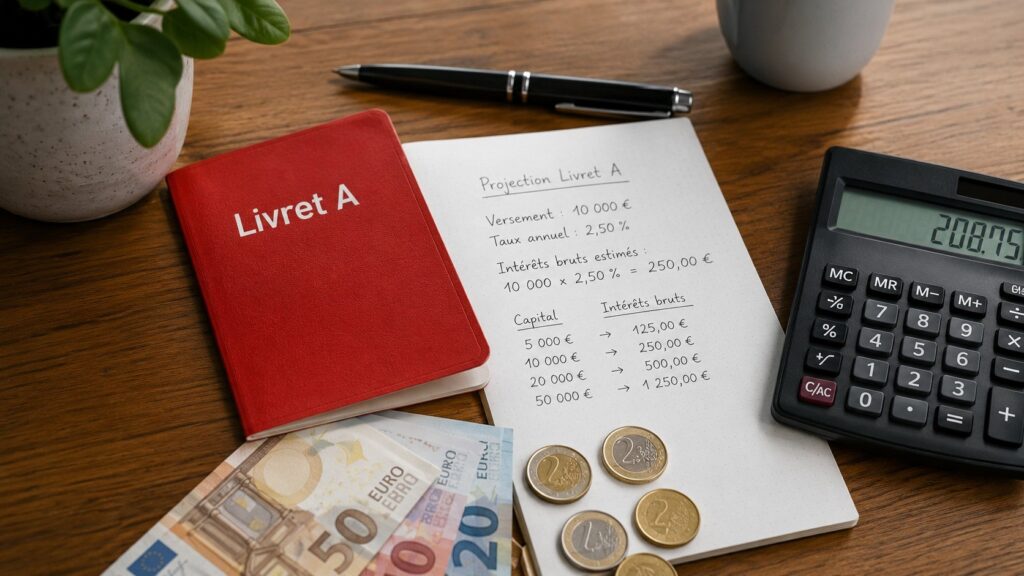

Depuis le 1er février 2026, le Livret A rapporte 1,50 % par an. Ce taux restera applicable jusqu’au 31 juillet, avant la révision semestrielle prévue pour le 1er août. Pour les épargnants, deux résultats doivent donc être distingués : le rendement annuel théorique correspondant au futur taux et les intérêts effectivement produits entre août et décembre 2026.

Combien rapporteraient 1 000, 5 000 et 22 950 euros à 1,70 %

Un taux annuel de 1,70 % signifie qu’un capital stable de 1 000 euros produit 17 euros d’intérêts au terme d’une année complète. Le calcul consiste à multiplier le solde par 0,017.

Pour une année entière sans retrait ni nouveau versement :

- 1 000 euros produiraient 17 euros ;

- 5 000 euros produiraient 85 euros ;

- 10 000 euros produiraient 170 euros ;

- 22 950 euros produiraient 390,15 euros.

Ces montants sont nets d’impôt sur le revenu et de prélèvements sociaux, le Livret A bénéficiant d’une exonération fiscale.

Le plafond réglementaire des versements est fixé à 22 950 euros pour une personne physique. Les intérêts versés par la banque peuvent cependant porter le solde au-delà de ce plafond : seul l’ajout de nouveaux versements devient alors impossible. Le fonctionnement et les limites du produit sont détaillés sur la fiche officielle de Service-Public.fr consacrée au Livret A.

« Les intérêts sont calculés par quinzaine et capitalisés au 31 décembre de chaque année. »

— Banque de France, présentation officielle du Livret A.

Ce que donnerait un taux de 1,80 %

Avec un taux annuel porté à 1,80 %, chaque tranche de 1 000 euros rapporterait 18 euros sur douze mois. L’écart par rapport à un taux de 1,70 % serait donc limité à un euro annuel pour 1 000 euros placés.

Les intérêts annuels atteindraient alors :

- 18 euros pour 1 000 euros ;

- 90 euros pour 5 000 euros ;

- 180 euros pour 10 000 euros ;

- 413,10 euros pour 22 950 euros.

Entre les deux hypothèses, la différence annuelle serait de 5 euros sur un solde de 5 000 euros, de 10 euros pour 10 000 euros et de 22,95 euros pour un Livret A au plafond.

Le passage de 1,50 % à 1,80 % représenterait, sur une année complète, un supplément maximal de 68,85 euros pour 22 950 euros placés.

À 1,50 %, le rendement annuel du plafond s’établit actuellement à 344,25 euros. Il passerait à 390,15 euros avec un taux de 1,70 % et à 413,10 euros avec un taux de 1,80 %.

Quels intérêts seront réellement gagnés entre août et décembre 2026

Le futur taux n’entrerait en vigueur que le 1er août. Il ne s’appliquerait donc que pendant cinq mois en 2026, soit dix quinzaines, à condition que le capital reste présent sur le livret durant toute cette période.

Avec un taux de 1,70 %, les intérêts correspondant uniquement aux cinq derniers mois de l’année seraient d’environ :

- 7,08 euros pour 1 000 euros ;

- 35,42 euros pour 5 000 euros ;

- 70,83 euros pour 10 000 euros ;

- 162,56 euros pour 22 950 euros.

Avec un taux de 1,80 %, le rendement d’août à décembre atteindrait :

- 7,50 euros pour 1 000 euros ;

- 37,50 euros pour 5 000 euros ;

- 75 euros pour 10 000 euros ;

- 172,13 euros pour 22 950 euros.

Ces montants ne correspondent pas à l’intégralité des intérêts 2026. Les sept premiers mois de l’année sont rémunérés au taux de 1,50 %, puis les cinq derniers mois au nouveau taux.

Pour un capital conservé sans mouvement du 1er janvier au 31 décembre, le gain annuel total serait d’environ 15,83 euros par tranche de 1 000 euros si le taux passe à 1,70 %. Il atteindrait 16,25 euros par tranche de 1 000 euros si le taux est fixé à 1,80 %.

Un Livret A rempli à 22 950 euros pendant toute l’année produirait ainsi environ :

- 363,38 euros en 2026 avec un nouveau taux de 1,70 % ;

- 372,94 euros en 2026 avec un nouveau taux de 1,80 %.

Le calcul suppose que le solde reste identique pendant les 24 quinzaines de l’année. Un versement ou un retrait peut modifier le résultat selon sa date de valeur.

Pourquoi le taux du Livret A peut-il évoluer le 1er août

La rémunération du Livret A est réexaminée deux fois par an. La Banque de France calcule un taux théorique à partir de deux composantes : l’inflation moyenne hors tabac observée sur les six derniers mois et la moyenne semestrielle du taux monétaire à court terme en euros, l’€STR.

La réglementation retient la moyenne arithmétique de ces deux indicateurs, avec un arrondi au dixième de point le plus proche et un plancher de 0,50 %. La formule complète figure dans l’arrêté du 27 janvier 2021 publié sur Légifrance.

« La Banque de France est chargée d’effectuer semestriellement le calcul du taux de rémunération des livrets d’épargne réglementée. »

— Banque de France, communiqué sur la révision des taux.

Le gouverneur de la Banque de France transmet ensuite une recommandation au ministre chargé de l’Économie. L’État fixe le taux définitif, qui est publié par arrêté.

En janvier 2026, la formule avait abouti à un résultat théorique de 1,40 %. Le gouverneur avait proposé de fixer le Livret A à 1,50 %, niveau finalement retenu à compter du 1er février.

L’inflation peut-elle favoriser une hausse en août

L’évolution des prix constitue l’une des deux données centrales du calcul. Selon l’estimation provisoire de l’Insee publiée le 30 juin, les prix à la consommation ont progressé de 1,80 % sur un an en juin 2026, après 2,40 % en mai. L’indice harmonisé a augmenté de 2 % sur un an.

« En juin 2026, les prix à la consommation augmenteraient de 1,8 % sur un an. »

— Insee, estimation provisoire publiée le 30 juin 2026.

La formule ne repose toutefois pas uniquement sur l’inflation du dernier mois. Elle utilise la moyenne des variations annuelles de l’indice des prix hors tabac sur l’ensemble du semestre. Le niveau de l’€STR sur la même période doit également être pris en compte.

Les estimations diffusées avant la décision situent le nouveau taux autour de 1,70 % à 1,80 %. Ce scénario représenterait une remontée de 0,20 à 0,30 point par rapport au taux de 1,50 % appliqué depuis février.

Quand les intérêts sont-ils calculés

Les banques calculent les intérêts du Livret A par périodes de quinze jours. Un dépôt effectué entre le 1er et le 15 du mois commence à produire des intérêts le 16. Un dépôt réalisé entre le 16 et le dernier jour du mois est rémunéré à partir du premier jour du mois suivant.

Pour un retrait, la règle fonctionne dans l’autre sens. Une somme retirée entre le 1er et le 15 cesse de produire des intérêts à partir du dernier jour du mois précédent. Lorsqu’un retrait intervient après le 15, les intérêts s’arrêtent au 15 du mois.

Pour limiter les quinzaines perdues, l’épargnant peut donc :

- effectuer ses versements juste avant le 1er ou le 16 du mois ;

- programmer ses retraits après le 15 ou après le dernier jour du mois ;

- conserver un solde stable lorsque l’argent doit rester disponible à court terme.

Un versement de 5 000 euros effectué le 17 août ne sera pas rémunéré dès le 17 : les intérêts commenceront à courir le 1er septembre.

Les intérêts cumulés au fil des quinzaines sont ajoutés au capital le 31 décembre. À partir de l’année suivante, ils produisent eux-mêmes des intérêts, y compris lorsque cette capitalisation porte le solde au-dessus du plafond de 22 950 euros.

Le même taux s’appliquera-t-il au LDDS

Le taux du Livret de développement durable et solidaire est identique à celui du Livret A. Si le Livret A passe à 1,70 % ou 1,80 % au 1er août, le LDDS suivra le même mouvement.

Depuis le 1er février 2026, les deux produits sont rémunérés à 1,50 %. Le LDDS conserve toutefois un plafond de versements distinct, fixé à 12 000 euros. Service-Public.fr confirme que sa rémunération évolue avec celle du Livret A.

À 1,70 %, un LDDS rempli jusqu’à 12 000 euros rapporterait 204 euros sur une année complète. À 1,80 %, son rendement annuel atteindrait 216 euros.

Un épargnant disposant simultanément d’un Livret A et d’un LDDS remplis à leurs plafonds détiendrait 34 950 euros hors intérêts capitalisés. Le rendement annuel cumulé serait de 594,15 euros à 1,70 % ou de 629,10 euros à 1,80 %.

Ce qu’il faut retenir avant le 1er août 2026

Le rendement exact dépendra du taux arrêté après la recommandation de la Banque de France. Sur douze mois, 1 000 euros rapporteraient 17 euros à 1,70 % et 18 euros à 1,80 %. Pour 5 000 euros, le gain annuel serait compris entre 85 et 90 euros.

Au plafond de 22 950 euros, les intérêts atteindraient 390,15 euros avec un taux de 1,70 % ou 413,10 euros avec un taux de 1,80 %. Comme la nouvelle rémunération ne s’appliquera qu’à partir du 1er août, le rendement total de l’année 2026 restera inférieur à ces montants annuels théoriques.

Pour un solde inchangé toute l’année, un Livret A au plafond produirait environ 363,38 euros si le taux est relevé à 1,70 %, ou 372,94 euros s’il atteint 1,80 %. La publication de la recommandation officielle puis de l’arrêté ministériel permettra de remplacer ces deux scénarios par le calcul définitif.

Restez informé 24/7 des actualités locales à Paris, de la technologie et des jeux vidéo avec des informations utiles, fiables et mises à jour en continu sur SuperJouer Paris.